マイホームの購入を検討し始めると、「住宅ローンの事前審査」という言葉を耳にする機会が増えます。

しかし、

- 事前審査って何をするの?

- 本審査とは何が違うの?

- まだ物件が決まっていないけど受けていいの?

と疑問に思う方も多いのではないでしょうか。

今回は住宅ローンの事前審査についてを、まるっと解説いたします!

住宅ローンの事前審査とは?

住宅ローンの事前審査とは、金融機関が「住宅ローンを貸し出せる可能性があるか」を事前に確認するための審査です。

正式な住宅ローン契約を結ぶ前に行われるため、「仮審査」と呼ばれることもあります。

事前審査では、主に以下の事を確認します。

- 年収

- 勤続年数

- 雇用形態

- 他社借入の有無

- クレジットカードやローンの利用状況

- 購入予定物件の価格

事前審査に通過することで、自分がどのくらいの金額を借りられる可能性があるのか把握できます。

本審査との違いは?

事前審査とは

住宅ローンを借りられる可能性を確認する審査のこと。

金利優遇などの条件も分かり、物件探しにおいての参考にもなります。

本審査とは

正式に住宅ローン契約を行うための審査

本審査では、物件資料や契約書類なども提出し、金融機関がより詳しく確認を行います。

そのため、事前審査に通過したからといって必ず本審査に通るわけではありません。

ただし、事前審査を通過していれば住宅購入を進めるうえで大きな安心材料となります。

事前審査は受けるべき?

住宅購入を検討している方の中には、

「物件が決まってからでいいのでは?」

と考える方もいます。

しかし、実際には物件探しと並行して事前審査を受けることをおすすめします。

購入できる予算が明確になる

例えば4,000万円の物件を検討していても、実際には借入可能額が3,500万円だったというケースもあります。

事前審査を受けることで、自分に合った無理のない予算で物件探しができます。

受けられる優遇金利が分かる

優遇金利が分かれば、物件ごとにより正確な資金計画の作成ができます。

売主様からの信頼につながる

人気物件では購入申込みが重なることがあります。

その際、事前審査を通過している方の方が、売主様から「購入できる可能性が高い」と判断されやることで、優先してもらえるケースがあります。

事前審査で見られるポイント

金融機関によって基準は異なりますが、主に以下の点が確認されます。

年収と返済負担率

年収に対して無理のない返済額になっているかを確認します。

勤続年数

一般的には1年以上が目安とされますが、金融機関によって基準は異なります。

他社借入

自動車ローン・カードローン・スマホなどの分割支払い・リボ払い・キャッシングなど、様々な借り入れの確認がなされます。

信用情報

クレジットカードやローンの支払い遅延がないかも重要なポイントです。

事前審査に必要な書類

一般的には以下の書類を求められます。

- 本人確認書類

- 源泉徴収票

- マイナ保険証、または資格確認証

- 物件資料(決まっている場合)

金融機関によって異なるため、事前に確認しておくとスムーズです。

当社スリーエイトではこれらの必要な書類について、審査前に予めお客様へお伝えいたしますのでご安心ください。

<よくある質問>

Q. 事前審査は無料ですか?

ほとんどの金融機関で無料で受けることができます。

Q. 複数の銀行に申し込んでも大丈夫ですか?

比較検討のために複数行へ申し込むことも可能です。

内容をお伺いし、条件が良さそうな金融機関を複数ご提案いたします。

Q. 転職したばかりでも審査は受けられますか?

金融機関によって基準が異なります。転職直後でも利用できる住宅ローンもありますので、まずはご相談ください。

Q. 他で借入がある場合でも審査は受けられますか?

お借入れの内容や残金などの条件によって、審査ができる金融機関もございます。こちらについてもまずはご相談ください。

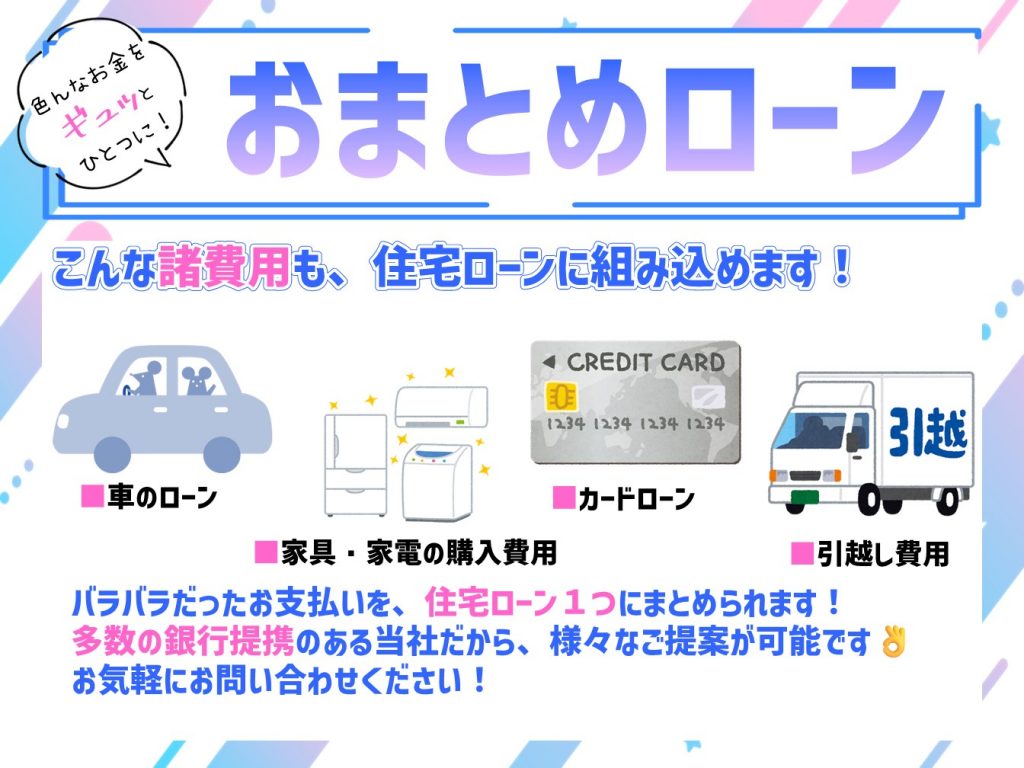

当社スリーエイトでは、おまとめローンがご利用いただける金融機関とも提携しております。

まとめ

住宅ローンの事前審査は、住宅購入をスムーズに進めるための第一歩です。

- 自分が借りられる金額が分かる

- 物件探しがしやすくなる

- 売主様からの信頼につながる

- 契約後のトラブルを防げる

といったメリットがあります。

住宅購入を検討し始めたばかりの方でも、事前審査を受けることで今後の計画が立てやすくなります。

足立区・葛飾区エリアで住宅購入をご検討の方は、お気軽にご相談ください。お客様のご状況に合わせた住宅ローンのご提案や資金計画のお手伝いをさせていただきます。